Wechsel in die gesetzliche Krankenversicherung

Bei einem Wechsel zurück in die gesetzliche Krankenversicherung sollte man sich im Vorfeld zu existenziellen Punkten Gedanken machen. Oft ist ein Wechsel in das gesetzliche System die falsche Wahl, hier bedarf es einer kompetenten Beratung.

Gesetzliche Krankenversicherung in der Rente

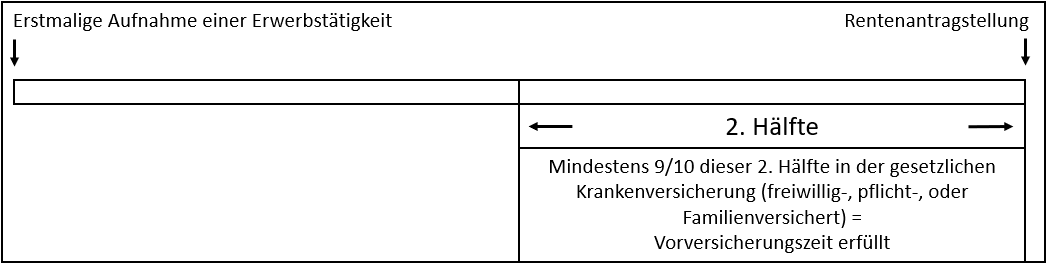

Als gesetzlich Krankenversicherter sind Sie entweder pflichtversichert in der KVdR (Krankenversicherung der Rentner) oder freiwillig versichert. Es ist für Sie elementar wichtig zu wissen, zu welcher Gruppe Sie im Rentenalter gehören. Warum, werden Sie später an unseren Musterbeispiel 9/10-Regelung* erkennen.

Aber unabhängig davon sollten Sie wissen, dass Krankenkassenbeiträge seitens der gesetzlichen Krankenversicherung nicht nur auf die Rente erhoben werden, sondern auch grundsätzlich auf Betriebsrenten wie z. B. jegliche Formen der betrieblichen Altersvorsorge und zwar zum vollen Satz. Hier spielt es keine Rolle, ob Sie pflicht- oder freiwillig versichert sind, Krankenkassenbeiträge für die Betriebsrente werden immer fällig.

Für freiwillig Versicherte gilt zudem, dass auch auf alle anderen sieben Einkunftsarten z. B. Mieteinnahmen, Kapitalerträge etc. Krankenkassenbeiträge fällig werden. Deshalb sollten freiwillig versicherte Rentner, die hohe Einkünfte zu erwarten haben im Rentenalter, auch mit hohen Krankenkassenbeiträgen rechnen. Hier kommt dann die 9/10-Regelung zum Tragen. Wenn Sie in der zweiten Hälfte Ihrer Lebensarbeitszeit mindestens 9/10 in der gesetzlichen Krankenversicherung versichert waren, dann werden Sie auch pflichtversichert in der Rente sein und haben somit nur auf die Rente und Betriebsrente Krankenkassenbeitrag zu zahlen, andernfalls werden Sie als freiwillig Versicherter eingestuft.

Weitere Kosten neben der gesetzlichen Krankenversicherung

Zudem versuchen die meisten Versicherten, die in die GKV wechseln, dann ihre Leistungen im stationären Bereich und im Zahnbereich auf einem gewissen Niveau mithilfe einer Zusatzversicherung zu belassen. Diese Kosten sollten ebenfalls in Betracht gezogen werden.

Wie ist es bei privat versicherten?

Privatversicherte haben diese Regelungen nicht und müssen auch nicht auf die Betriebsrente Beiträge abführen. Deshalb sollten Privatversicherte, die einen Wechsel in die GKV planen, genau abwägen, ob ein Wechsel Sinn macht oder nicht. Wenn Sie hohe Einkünfte im Rentenalter zu erwarten haben, dann sollten Sie sich einen Wechsel gut überlegen. Hier empfiehlt es sich, einen Fachmann einzuschalten.

Da wir auch in diesem Bereich in den letzten zehn Jahren zahlreiche Mandanten beraten und diesen geholfen haben, die richtige Entscheidung zu treffen, würden wir uns freuen auch Ihnen mit Rat und Tat zur Seite stehen zu dürfen.

Es gibt nämlich sehr wohl auch Konstellationen, in denen ein Wechsel in die gesetzliche Krankenversicherung Sinn macht. Jedoch gibt es hier zahlreiche Hürden, die beachtet werden müssen. In einigen Fällen haben wir es sogar geschafft, Mandanten zurück in die gesetzliche Krankenversicherung zu bringen, obwohl sie bereits das 55. Lebensjahr überschritten hatten.

Wie Sie sicherlich bereits erkannt haben, sollten Sie dieses Thema nicht auf die leichte Schulter nehmen, denn um hier den richtigen Weg zu finden, bedarf es einer sorgfältigen Recherche.

Dazu müssen Ihre Einnahmen, wenn Sie in die Rente gehen, möglichst präzise berechnet werden und parallel muss geprüft werden, ob Sie „Opfer“ der 9/10-Reglung werden würden.

Anbei hierzu ein stark vereinfachtes Schaubild:

*Verweiß auf die Seite Wikipedia.