Was ist ein PKV Tarifwechsel nach § 204 VVG?

Ein PKV-Tarifwechsel (auch PKV-Tarifumstellung genannt) ist ein Wechsel innerhalb Ihrer privaten Krankenversicherung (PKV) in einen anderen, günstigeren Tarif mit fast identischen Leistungen. Nach §204 VVG (Versicherungsvertragsgesetz) dürfen Sie jederzeit ohne Aufpreis in einen anderen Tarif Ihrer Versicherungsgesellschaft wechseln, sofern dieser keine Mehrleistungen enthält.

Für wen ist ein PKV Tarifwechsel geeignet?

Die Antwort ist einfach: potentiell für jeden! Jeder Privatversicherte sollte sein Recht wahrnehmen, seinen Tarif zu wechseln und dadurch bei fast identischen Leistungen Beiträge zu sparen. Das Gesetz ist dabei auf Ihrer Seite: Es entstehen Ihnen keine Kosten, der Versicherte kann nur profitieren. Ganz besonders lohnt es sich für ältere und/oder langjährig Versicherte, da ein neuer Tarif im Vergleich zu Ihrem alten in den meisten Fällen deutlich günstiger ist.

Welchen Vorteil bietet ein PKV-Tarifwechsel?

Durch eine PKV-Tarifumstellung gelangen Sie in einen neueren, meist jüngeren und (oft deutlich) günstigeren Tarif innerhalb Ihrer privaten Krankenversicherung bei fast identischem Versicherungsschutz wie vorher. Dabei bleiben Ihnen sämtliche Altersrückstellungen in voller Höhe erhalten. Auch eine Gesundheitsprüfung entfällt, außer Sie wünschen bessere Leistungen. Fazit: Sie können dabei nur gewinnen!

Lediglich wenn Sie einen höheren Versicherungsschutz wünschen und Vorerkrankungen haben darf der Versicherer Risikozuschläge u. Ä. verlangen. Aber auch hier haben wir für Sie eine Lösung parat, um diesem Aufschlag zu entgehen.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

ARD – mittags|magazin: PKV-Umstellung – so geht’s!

Warum nicht einfach die PKV wechseln?

Wenn Sie in der PKV sind, sollten Sie in aller Regel nur intern den Tarif, aber nicht den Versicherer wechseln! Denn wenn Sie zu einer anderen Versicherung gehen, verlieren Sie einen erheblichen Teil Ihrer Alterungsrückstellungen, die für eine Abdämpfung der Kosten im Alter sorgen. Außerdem müssen Sie sich einer neuen Gesundheitsprüfung unterziehen, was Risikozuschläge und Ausschlüsse zur Folge haben kann. Ein solcher Wechsel kann nur in Ausnahmefällen Sinn machen. Wenn Ihnen Ihr Vermittler eine solche sogenannte Umdeckung vorschlägt, ist er wahrscheinlich auf die neue Abschlussprovision aus. In Ihrem Interesse ist ein PKV-Wechsel zu einem neuen Versicherer jedenfalls meistens nicht.

Wie viel kann ich bei einem PKV Tarifwechsel monatlich einsparen?

Mit einem PKV-Tarifwechsel können Sie Ihren Beitrag um bis zu 63 % senken bzw. einige Hundert Euro im Monat sparen. In unserem Haus betrug der Durchschnitt aller Ersparnisse in den letzten 15 Jahren € 208,- pro Monat.

Das Einsparpotenzial ist von Fall zu Fall sehr verschieden. Hinzu kommt der „Zinseszinseffekt“, der meistens völlig unterschätzt wird. Denn die PKV-Beiträge von in die Jahre gekommen Tarifen steigen jährlich um ca. 4 %.

Hier ein Beispiel aus der Praxis:

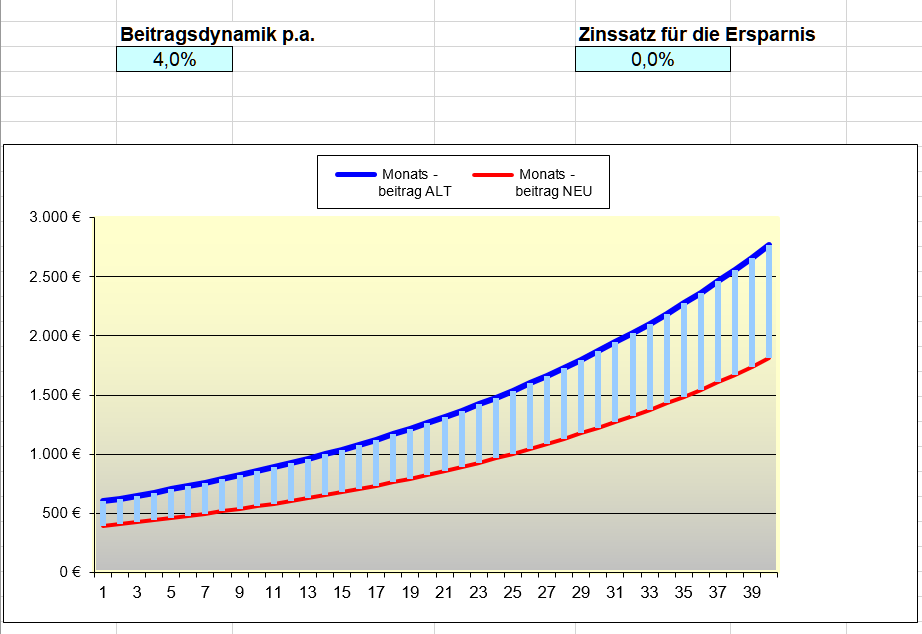

Nehmen wir an, Sie sind 55 Jahre alt, und Ihr alter Beitrag hätte € 600,-/Monat betragen. Wenn Sie 91 Jahre alt werden hätten Sie mit diesem Beitrag bis an Ihr Lebensende € 558.708,- an Ihre PKV bezahlt. Würden Sie jetzt Ihren monatlichen Beitrag um € 208,- reduzieren, würden Sie pro Jahr € 2496,- sparen. In 36 Jahren wäre das eine Summe i. H. v. € 89.856,-. Tatsächlich steigt dieser aber auf grund der Beitragsdynamik (ähnlich dem Zinseszinseffekt) auf € 193.685,-.

=> In diesem Beispiel sparen Sie in 36 Jahren somit fast 35 % an PKV-Beiträgen!

Entwicklung des PKV-Beitrags ohne und mit einer PKV-Tarifumstellung

Kann ich die Ersparnis nochmals steigern?

Ja. Man kann in den meisten Fällen eine Tarifumstellung nach einigen Jahren wiederholen. So lassen sich zum Teil über die Zeit betrachtet mehr als 70 % der PKV-Beiträge vermeiden. Und was noch wichtiger ist: Gezielte Folgeumstellungen ermöglichen einen niedrigen PKV-Beitrag in der Rentenphase. Weitere Informationen finden Sie unter:

Welche Spielregeln gelten bei einem PKV Tarifwechsel?

Jeder PKV-Versicherte hat nach § 204 VVG das Recht, bei seinem Versicherer in einen anderen Tarif zu wechseln, der entweder einen gleich guten oder einen schlechteren Versicherungsschutz bietet (interner Tarifwechsel). Wenn Sie in einen Tarif mit höheren Leistungen wechseln wollen, kann der Versicherer:

- eine Gesundheitsprüfung verlangen

- einen Risikozuschlag festlegen

- eine Wartezeit ansetzen, in der Sie die höheren Leistungen nicht in Anspruch nehmen können

- die höheren Leistungen/Mehrleistungen in Ihrem Fall ausschließen

Sie dürfen grundsätzlich in alle alten und neuen Tarife wechseln. Also in alle, die Ihr bestehender Versicherer anbietet oder jemals angeboten hat. Einschränkungen bestehen lediglich für PKV-Verträge, die nach 2012 abgeschlossen wurden. Aber auch hier verfügen wir in den meisten Fällen über einen Lösungsweg.

Weshalb legen die meisten Versicherer kontinuierlich neue, günstigere Tarife auf?

Krankenversicherungen werden mit der Zeit immer teurer. Dafür gibt es mehrere Gründe:

- Da insbesondere in den letzten Jahren die Lebenserwartung aufgrund des medizinischen Fortschritts stärker gestiegen ist als erwartet, stimmt die ursprüngliche Kalkulation der Versicherer nicht mehr.

- Auch die Medizin entwickelt sich stetig weiter und modernere Therapien haben ihren Preis. Diese medizinische Inflation ist im Beitrag nicht ausreichend mit einkalkuliert.

- Aufgrund der Niedrigzinspolitik können Altersrückstellungen nicht mehr gewinnbringend angelegt werden.

- Abwanderung von gesünderen Leuten aus der Tarifgruppe, da diese eher den Tarif/Versicherer wechseln. Wenn aber Gesunde einen Tarif verlassen, verbleiben anteilig mehr Kranke, wodurch die Beiträge steigen.

- Verbleib von älteren Versicherungsnehmern in der Tarifgruppe, da heute ab dem 55.-Lebensjahr ein Wechsel in die gesetzliche Krankenkasse (fast) nicht mehr möglich ist.

Die Summe dieser Gründe lassen Tarife immer teurer werden. Zwar bildet jede private Krankenversicherung sogenannte Altersrückstellungen, die dafür sorgen, dass die Beiträge im Alter nicht explodieren. Die Rückstellungen dämpfen aber lediglich diese Entwicklung ab und können nicht verhindern, dass die Beiträge in der PKV aus den oben genannten Gründen trotzdem steigen.

Das besondere Phänomen in der PKV ist jedoch, dass neue, aktuell angebotene Tarife fast immer günstiger sind als alte. Der Grund liegt im bedenkenswerten Vertriebssystem der PKV: Jede private Krankenversicherung ist darauf angewiesen, dass ihre Vermittler neue Kunden an Land ziehen. Dafür stellen sie neue, attraktive und günstige Tarife bereit. Nach einer Weile werden diese dann für den Verkauf geschlossen und wieder durch neue Tarife mit günstigeren Beiträgen ersetzt. Währenddessen werden die geschlossenen Tarife in der Regel teurer. Dieser Prozess wiederholt sich oft alle paar Jahre.

Warum kennt das keiner?

Ihre Versicherungsgesellschaft sowie der gesamte Verband der privaten Krankenversicherungen haben kein Interesse daran, dass diese Tatsachen publik werden – im Gegenteil. Denn jeder Tarifwechsel bedeutet für die Gesellschaft einen Einnahmeverlust. Aber auch Ihr Versicherungsvertreter oder -betreuer hat daran kein Interesse. Denn durch einen Tarifwechsel verringert sich seine Bestandsprovision erheblich.

Das bedeutet, dass faktisch die gesamte Versicherungsbranche dagegen arbeitet, mit dem Ziel, dass kein Versicherter wechselt. Zwar behaupten manche Unternehmen im Rahmen ihrer Firmen-PR etwas anderes. In der Praxis entpuppen sich solche Aussagen aber in der Regel als Makulatur. Oder noch schlimmer: Versicherungsnehmern wird ein Tarifwechsel als günstig „verkauft“, wobei der neue Tarif in Wirklichkeit am Ende noch teurer ist als der alte.

Kann denn wirklich nichts passieren? Keine Bange vor den 5 Ängsten…

Nein. Denn Sie haben einen gesetzlichen Anspruch auf einen PKV-Tarifwechsel nach § 204 VVG. Und es dürfen Ihnen per Gesetz dadurch keine Nachteile entstehen. Viele Versicherungsnehmer sind sich verständlicherweise dennoch unsicher. Eventuelle Sorgen sind aber nicht nötig.

Die folgenden 5 Punkte sind die wichtigsten Fakten gegen eventuelle Bedenken:

- Sämtliche Altersrückstellungen bleiben zu 100 % erhalten. Dies ist bereits im Wortlaut des § 204 VVG geregelt.

- Sie müssen nach einer Tarifumstellung nicht mit Hindernissen oder „Mobbing“ von seiten Ihrer privaten Krankenkasse rechnen. So ein Verhalten wäre nicht nur illegal, sondern würde für die Versicherungsgesellschaften erhebliche Konsequenzen bedeuten, bis hin zu empfindlichen Strafen.

- Gesundheitsfragen und Vorerkrankungen dürfen nicht bewertet werden und spielen damit keine Rolle (außer Sie wünschen zusätzliche Mehrleistungen).

- Bereits laufende Behandlungen können problemlos weitergeführt oder neue jederzeit begonnen werden.

- Der neue Tarif steigt in der Regel nicht schneller als der alte.

Warum brauche ich einen unabhängigen Berater? Kann ich das nicht selber? Warum Sie den Tarifwechsel nicht selbst versuchen sollten (Risiken)

Sie werden zunächst bei Ihrer privaten Krankenversicherung auf einen Tarifdschungel treffen. Manche Gesellschaften bieten über 500 verschiedene Tarifkombinationen an und es ist für einen Laien fast unmöglich, diese genau zu sondieren. Zudem haben weder Ihr Versicherer noch Ihr Versicherungsvertreter einen Anreiz, Ihnen beim Wechseln des Tarifs optimal zu helfen. Schließlich bekommen sie von Ihnen weniger Geld für die gleiche Leistung. Sie werden deshalb, wenn Sie selbst aktiv werden, auf zahlreiche Probleme treffen. Die Versicherer fahren hier des Öfteren sogar gezielt eine sogenannte „Blockadepolitik“. Diese wurde bereits im Jahr 2007 von Dr. Hans-Peter Schwintowski – ehemaliger Professor für Versicherungsrecht an der Humboldt-Universität zu Berlin – in einem Interview gegenüber der Zeitschrift „Capital“ benannt.

Ein unabhängiger Berater vertritt dagegen ausschließlich Ihre persönlichen Interessen und wird Sie schnell und sicher ans Ziel bringen. Zudem ist er, wenn er den Maklerstatus hat, sogar gesetzlich dazu verpflichtet!

Tarifdschungel beim PKV Tarifwechsel

Pro Versicherungsgesellschaft existieren bis zu 500 verschiedene PKV-Tarifkombinationen. Sie benötigen eine gute professionelle Unterstützung, um diese richtig vergleichen zu können. Ein Fehler bei der Wahl kann irreversible Folgen haben, sowohl finanziell als auch gesundheitlich. Der Teufel steckt da manchmal im Detail. Und weder Ihr Versicherer noch Ihr Versicherungsvertreter werden Sie hier objektiv und in Ihrem Sinne beraten.

Ihr Versicherer legt Ihnen Steine in den Weg

Wir kennen viele Fälle, in denen PKV-Versicherer die Anfragen von Kunden bezüglich eines Tarifwechsels behindert haben. Die Anfragen wurden monatelange nicht bearbeitet und der Kunde hingehalten. Oder der Kunde gerät am Telefon an schlecht ausgebildete Mitarbeiter, die ihm schlicht nicht weiterhelfen können. Oder es wurde fälschlicherweise behauptet, dass es keinen günstigeren Tarif gaebe. In der Zeit, in der Sie mit Ihrem Versicherer kämpfen, zahlen Sie weiterhin hohe Beiträge.

Fehlendes Know-how

Private Krankenversicherungen schulen ihre Vertriebsmitarbeiter in der Regel ausschließlich auf die neuen Tarife des Versicherungsportfolios. Folglich sind ihre Vertreter bei Vergleichen mit alten Tarifen oft überfordert, da sie diese schlichtweg nicht kennen oder verstehen.

Sie können sich auf das Angebot des Versicherers nicht verlassen

Selbst wenn Ihr Versicherer sich kooperativ zeigt und Ihnen ein Angebot für einen Tarifwechsel zuschickt, sollten Sie ihm nicht vertrauen: Sie wissen nicht, ob der angebotene Tarif tatsächlich der beste für Sie ist, da Sie gar nicht alle Wechselmöglichkeiten kennen. Selbst wenn der Versicherer so entgegenkommend ist, dass er Ihnen mehrere Tarife vorschlägt, wissen Sie nicht, ob diese Auswahl vollständig ist. Eventuell bekommen Sie sogar so viele Tarife gezeigt, dass die Informationsflut Sie mehr verwirrt als informiert und Sie letzten Endes von einem Wechsel abhält. Ein Vergleichsportal im Internet gibt es in der Regel dafür nicht. Auch erlebten wir Fälle, dass Kunden ein angeblich besserer Tarif angeboten wurde, der sich aber im Nachhinein sogar als schlechter entpuppte.

Risikozuschläge & Gesundheitsprüfungen

Manchmal erhebt der Versicherer Risikozuschläge, die entweder zu hoch oder gar nicht gerechtfertigt sind. Oder er verlangt unzulässige Gesundheitsprüfungen. Selbst bei gerechtfertigten Risikozuschlägen gibt es eine rechtliche Möglichkeit diese zu 100 % zu vermeiden. Wie das geht, erfahren Sie aber nur von einem guten, unabhängigen Berater.

Sie kennen nicht alle rechtlichen Möglichkeiten

Aufgrund des Unwillens der Versicherer reicht es oft nicht, sich einfach mit einem Musterschreiben auf den § 204 VVG zu berufen. Die PKV nimmt Sie als Verbraucher schlicht und einfach nicht ernst. Nur professionelle Berater kennen alle Rechtsmittel, die Sie gegen Ihr Versicherungsunternehmen einlegen können. Deshalb wird ein professioneller Berater vom Versicherer anders behandelt und gelangt in der Regel schneller, einfacher und besser ans Ziel. Und hier gilt im wahrsten Sinne des Wortes: „Zeit ist (Ihr) Geld“.

Die Statistik spricht für sich

Dass Sie sich für einen PKV-Tarifwechsel unbedingt einen unabhängigen Berater nehmen sollten spiegelt sich auch in der Erfahrung: Wir betreuen über 20 000 Mandanten und haben in 18 Jahren noch nicht einen Fall erlebt, in welchem ein Versicherungsnehmer ohne fremde Hilfe den für sich optimalen Wechseltarif erhalten hat.

Kein Risiko: Ihr unabhängiger Versicherungsmakler haftet

Ein Fehler in der PKV-Umstellung kann gravierende finanzielle Folgen haben. Zum einen können die Beiträge immer noch zu hoch sein, zum anderen können sich Kosten für einen zu hohen Selbstbehalt oder private Zusatzleistungen (die nicht durch den Tarif abgedeckt sind) massiv summieren. Und leider zeigt sich dies oftmals erst nach vielen Jahren oder im Alter. Im Worst Case kann ein solcher Vermögensschaden 100.000,- € übersteigen. Ein unabhängiger Versicherungsmakler haftet Ihnen gegenüber für diesen Schaden wie ein Anwalt zu 100 % und ist per Gesetz dagegen versichert.

Fazit: Nur mit einem guten, unabhängigen Versicherungsmakler sind Sie auf der sicheren Seite und gelangen ohne Risiko an Ihr Ziel.

Wie finde ich einen guten Berater?

Bei der Suche nach einem guten Berater für eine PKV-Umstellung ist es wichtig darauf zu achten, dass dieser komplett unabhängig arbeitet und an kein Versicherungsunternehmen gebunden ist. Im Bereich des internen Tarifwechsels kommt es vor allem darauf an, dass Ihr Berater die nötige Fachkompetenz besitzt und eine kompetente Fachabteilung im Rücken hat. Die Fachkompetenz spiegelt sich in mindestens 10 Jahren Erfahrung auf diesem Gebiet und einer entsprechenden fachlichen Qualifikation. In der Regel sollten Sie sich nur an sogenannte Versicherungsmakler wenden. Ein seriöser Berater wird sich ausreichend Zeit für Sie nehmen und Sie zu nichts drängen. Und vor allem sollte er ein Honorar nur im Erfolgsfall verlangen. Vorsicht ist geboten, wenn eine Umstellung kostenlos angeboten wird oder das Honorar mehr als eine Jahreseinsparung beträgt.

Was kostet ein PKV Tarifwechsel?

Streng genommen entstehen Ihnen durch einen PKV-Tarifwechsel gar keine Kosten. Unser Honorar beträgt lediglich einen kleinen Bruchteil Ihrer Einsparung und ist somit zu 100 % durch Ihre Einsparung gedeckt.

Wir arbeiten komplett erfolgsabhängig: Sie bezahlen uns nur, wenn Sie eine Umstellung in einen von uns vorgeschlagenen, neuen PKV-Tarif vornehmen lassen. Unsere Beratung im Zusammenhang mit Ihrer PKV-Umstellung ist dabei für Sie immer kostenlos. Unser Honorar begleichen Sie bequem aus der monatlichen Ersparnis. Sollten Ihnen unsere Vorschläge nicht gefallen oder sollten Sie aus anderen Gründen doch keine Umstellung wünschen, bezahlen Sie gar nichts. Fazit: Sie gewinnen mit uns immer.

Unsere konkrete Honorargestaltung finden Sie hier:

Ablauf

Kontaktieren Sie uns unverbindlich für eine kostenlose Ersteinschätzung: Wir sagen Ihnen, ob in Ihrem Fall eine Tarifumstellung möglich ist und Sinn macht. Sofern Sie dann unsere Dienste wünschen erfolgt Ihr PKV-Tarifwechsel in folgenden Schritten:

- Wir führen mit Ihnen ein ausführliches Beratungsgespräch, um festzustellen, welche PKV-Leistungen für Sie wichtig und ratsam sind und wählen auf grund dessen mehrere Zieltarife für Sie aus.

- Wir nehmen Kontakt mit Ihrer Versicherung auf, und fragen genau für diese Zieltarife Ihre individuelle Prämie an.

- Sie erhalten von uns eine schriftliche Expertise, welche wir selbstverständlich zusammen mit Ihnen besprechen. So wählen wir gemeinsam den für Sie besten Tarif aus unseren Vorschlägen aus.

- Falls Sie unserem Vorschlag zustimmen bereiten wir alle notwendigen Anträge vor und helfen Ihnen diese auszufüllen, und nur dann, stellen wir Ihren PKV-Tarif bei Ihrer Versicherung um.

- Sofern Sie wünschen, überwachen wir in Zukunft sämtliche Tarifänderungen Ihres Versicherers und stellen Ihren PKV-Tarif jeweils kostenlos erneut um, sobald es wirtschaftlich Sinn macht (s. Folgeumstellungen)

Gibt es Qualitätsunterschiede bei einem PKV Tarifwechsel?

Ja. Sehr große sogar. Eine PKV-Umstellung muss mit Sachverstand und Augenmaß durchgeführt werden, ansonsten können die Folgen schwerwiegend sein. Wichtig ist, den Tarif so umzustellen, dass Sie idealerweise in späteren Jahren wieder umstellen können, wenn es nochmals neue Tarife gibt. Für die Wahl des optimalen neuen Tarifs bedarf es einer kompetenten Fachabteilung im Rücken sowie der richtigen Mischung aus Erfahrung und Fingerspitzengefühl. Entscheidend ist auch eine fundierte Analyse. Gute Expertisen legen Ihnen auf ca. 16 Seiten und mehr detailliert die Vor- und Nachteile von bestimmten Tarifen dar.

Zudem sollten Sie sich für einen PKV-Tarifwechsel ausschließlich an einen Versicherungsmakler wenden. Dieser ist per Gesetz und höchstrichterlicher Rechtsprechung der Sachverwalter des Kunden. Einhergehend damit sind seine Pflichten deutlich höher, sprich er muss Sie viel genauer beraten und jegliche Abweichungen zu Ihren Lasten mehr proaktiv ansprechen (und das auch dokumentieren) als zum Beispiel ein Versicherungsvertreter oder ein Mehrfachagent. Auch muss er jede Beratung schriftlich dokumentieren. Denn im Zweifel trägt er die Beweislast, und nicht Sie!

Und schließlich können Sie mit einem Versicherungsmakler ein Erfolgshonorar vereinbaren.

Folgeumstellungen

Ein PKV-Tarifwechsel kann im Laufe der Jahre immer wiederholt werden. Aus vertriebstechnischen Gründen bringt Ihre Versicherung im kontinuierlichen Abstand neue Tarife auf den Markt. Deswegen lohnt es sich, diese regelmäßig zu überwachen, und – sobald wieder ein neuer, noch besserer Tarif dabei ist – eine Folgeumstellung vorzunehmen. Grundvorraussetzung dafür sind eine sehr gute Beratung, der jeweils richtige Zeitpunkt und das richtige Konzept. Denn durch nur eine Umstellung in einen falschen Tarif wird unter Umständen der Weg für Folgeumstellungen für immer verbaut.

Weiter Infos: Folgeumstellungen

Durch gezielte Folgeumstellungen lässt sich die Ersparnis über die Jahre oft nochmals um bis zu ca. 50 % steigern. Hierin liegt ein sehr großes, unerkanntes Einsparpotenzial, das durch den Zinseszins oft mehrere Hunderttausend Euro beträgt. Und was noch wichtiger ist: Durch konsequente, gezielte Folgeumstellungen nutzen Sie Ihre relevante Chance, auch in der Rentenphase niedrige Beiträge in der PKV zu generieren.

Besonderheiten von Wigand Schäfer

Im Rahmen Ihres PKV-Tarifwechsel biete ich Ihnen folgende Besonderheiten:

- sehr intensive und ausführliche Beratung, bis zu mehreren Stunden

- Vor-Ort-Termine

- Videoberatungen

- mehr als 10 Jahre Berufserfahrung im Bereich der internen PKV-Umstellung

- richtiges Augenmaß

- kompetente Fachabteilung im Rücken

- ausführliche & schriftliche Expertisen / Gutachten (12 -16 Seiten)

- hohe Qualifikation (Versicherungsfachmann, Fachberater baV (FH), Finanzfachwirt, Bankfachwirt, Generationenberater)

- Einsatz von 2 verschiedenen Analysesoftwares (die meisten Berater nutzen nur eine)

- Expertenteam (Anwälte, Steuerberater, Fachberater)

- auf Wunsch: kostenlose Folgeumstellungen

- optional: automatische Kontaktaufnahme, sobald wieder eine Umstellung möglich ist

- unsere Honorare sind für Privatpersonen netto – ohne MwSt.

- Ratenzahlung der Umstellungsgebühr

- Corona-Spezial: Honorarzahlung später – erst 6 Monate nach der Umstellung. Sie können erst einmal die volle Ersparnis jeden Monat für sich nutzen.

- Zusatz-Know-how (steuerliche Aspekte in der PKV, Selbstbehalt senken, …)

- Haftung für Fehler bis 1,5 Mio. €

Garantien:

1. Meine Beratung und Gutachten sind für Sie immer kostenlos und unverbindlich. Es gibt auch keine versteckten Pauschalen oder Gebühren. Sie bezahlen nur, wenn Sie ein Tarifwechsel am Ende auch wünschen und der Versicherer den Antrag annimmt.

2. Ich finde unter Garantie für Sie den Tarif mit dem besten Preis-/Leistungs-Verhältnis. Sollten Sie eine bessere Lösung zum Umstellungsdatum eruieren, reduzieren wir unser Honorar anteilig um diesen Betrag.

3. Sofern Sie im Rahmen Ihrer Tarifumstellung auch Bestandskunde von uns werden, erhalten Sie jede eventuell weitere Tarifumstellung* in Zukunft kostenlos.

*Nach Ablauf von in der Regel frühestens sieben Jahren macht es Sinn zu prüfen, ob wieder neuere und günstigere Tarife von Ihrem Versicherer angeboten werden. Als Versicherungsmakler prüfen wir dies für Bestandskunden regelmäßig und kontaktieren Sie in einem solchen Fall automatisch. Sofern Sie dann den Tarif nochmals umstellen, erfolgt diese Umstellung kostenlos.